内容要点

行情回顾:从7 月中旬开始触底反弹,螺纹钢主力合约自低点反弹幅度达13.61%,现货价格涨幅达16.54%。三季度末国内钢材(4260,-71.00,-1.64%)价格受减产、限电以及节能减排等利好因素的推动下,钢价大幅上涨,螺纹钢毛利率由负转正,在大规模限电、减产的背景下,原料需求以及价格受到冲击,再加之四季度三大矿山今年来首次下调协议矿价格,后期成本压力将会有所缓解,供给面也将有所好转,但是,从7、8 月份的房地产数据来看,楼市成交回暖,价格并未出现预期的跌幅,市场对地产再次出台更加严厉的调控存有担忧,总体来看,四季度钢价整体将保持宽幅震荡的走势。

热点事件解析:8 月26 日国务院组成6 个督查组对河北、山西等18 个重点地区进行节能减排专项督查,完不成目标的官员将被追责。在时间紧、任务重的情况下,限制高耗能企业用电成为部分地区保证目标实现的重要手段。所有钢厂有停产危机,现均不报价,大户惜售。

供给分析:8 月份,受到钢价大幅反弹影响,长材生产企业复产率明显提升,数据显示,8 月螺纹钢月产量1127.90 万吨,日均产量36.38 万吨,环比7 月上升5.50%;线材(4278,-43.00,-1.00%)月产量913.40 万吨,日均产量29.46 万吨,环比7 月增速2.20%。

总体来看,线螺日均产量仍处在高位,但在限电、减排的影响下,后期产量下幅度下降将是大概率事件,从一定程度上缓解了供给压力。

需求分析:从“新国十条”政策实施后的这5 个月来看,房地产市场在政策调控下经历明显的两个发展阶段。成交量经历了明显的迅速萎缩和恢复性回升两个阶段,而房价则几乎没有经历过下跌。目前市场对地产出台更加严厉的调控政策有所担忧。

四季度原料价格调整 钢厂盈利能力有所改善:三季度,我国进口铁矿石协议价格保持高位,在钢价低位运行的前提下,大幅降低了生产企业的盈利能力。数据显示,行业的平均销售利润率在6.5%比去年4.78%有所提升,而销售平均毛利率为11.9%也比去年10.12%上升了1%左右。三季度末,在国家政策支持产能过剩和节能减排的措施下,行业内出现停产情况,那么企业盈利能力将有明显改善。

投资机会与策略

1、对于趋势投资者来说,在调整结束后,我们预计在10 月份伴随需求的好转,钢价将缓慢恢复。总体来看,若各省市节能减排措施落实到位,钢企减产,则矿石需求减少,原料价格的下跌,难以支撑钢材价格的大幅上涨,因此预计四季度钢价将在4300-4600 主区间宽幅震荡,操作上,投资者可关注rb1105 合约在4300 一线做多机会。

2、对于套利者来说,为确定“十一五”单位GDP 能耗下降20%,8 月下旬开始,各地相继执行限电等节能减排措施,最新数据表明效应开始显现,当月下旬全国粗钢日均产量环比有所下降。进入9 月份,钢铁行业减排风暴更加猛烈,河北、江苏、浙江等省市钢铁生产都受到不同程度影响。由此看来,9 月钢铁产量将出现较大幅度下降。因此,我们从盘面来看9 月上旬开始,螺纹钢1105 合约、1101合约以及1010 合约依次渐强。现货价格高于期货价格,基差为正,因此投资者可以关注套利机会。目前钢厂吨钢利润可观,随着毛利的上升,部分企业将会复产,价差将逐步趋于合理,操作上,我们建议买入rb1105 卖出rb1101。

投资风险提示

1、成交量快速回升,房价上涨的压力再次出现。在预期的政策效果没有达到,新的房价上涨压力再次来临的关键事件窗口,地产调控预期再次升温,市场对此表现谨慎,从而间接影响钢铁等上游行业需求减弱的预期。对此,我们认为房价和政策将会形成激烈的动态博弈;

2、市场对中国存在紧缩流动性的担忧。

1、行情回顾

从7月中旬开始触底反弹,螺纹钢主力合约自低点反弹幅度达13.61%,现货价格涨幅达16.54%。三季度末国内钢材价格受减产、限电以及节能减排等利好因素的推动下,钢价大幅上涨,螺纹钢毛利率由负转正,在大规模限电、减产的背景下,原料需求以及价格受到冲击,再加之四季度三大矿山今年来首次下调协议矿价格,后期成本压力将会有所缓解,供给面也将有所好转,但是,从7、8月份的房地产数据来看,楼市成交回暖,价格并未出现预期的跌幅,市场对地产再次出台更加严厉的调控存有担忧,总体来看,四季度钢价整体将保持宽幅震荡的走势。

图表 1 螺纹钢期现价格对照图

图为螺纹钢期现价格对照图。(图片来源:宏源期货研究中心)

2、热点事件解析

—— 限电、节能减排影响将逐步扩大

8 月下旬以来,国内众多地方对高能耗行业实行强制性限电、积极实施节能减排目标,对钢铁行业的生产影响明显,同时效应将逐步扩大。2010 年是落实“十一五”节能减排目标的关键年度,要实现规划目标,2010 年单位GDP 能耗需相对2009 年继续下滑5.2%,但今年上半年降耗任务完成并不理想,上半年我国单位GDP 能耗反而同比上升0.09%,预计政府会采取限电等非常规手段大力推广节能减排。钢铁行业约占全国总能耗的15%左右,下半年受以上因素的影响,钢铁行业的生产供应将会有明显减量,同时,我们注意到大钢厂今年对节能减排工作比较重视,一些小钢厂面临着较大的关停压力;另外,河北地区是我国产钢大省,其限产情况尤其值得关注,根据通知要求,未来4 个月唐钢的月度产钢量将被限制在100 万吨以内,而1-7 月份,唐钢的总产量为1040 万吨,1-7 月的月产量均值为148.6 万吨,也就是说,限产比例在32.7%;唐山国丰钢铁有限公司被要求未来4 个月的月均产钢量在39 万吨,相比其前7 个月的月度产钢量均值63.6 万吨,限产比例在38.7%;唐山松汀钢铁有限公司则被要求未来4 个月将月度钢产量控制在6 万吨,而该公司前7个月的月度产钢量平均则为16.6 万吨,限产比例高达63.9%。

未来我们需要关注相关政策的持续时间以及执行力度。在未来需求上升的压力下,政策的执行力度可能减弱,钢价走势也会由前期人为因素的炒作推动转为更加理性。

3、供需基本面分析

3.1 供给:四季度供给压力将有所减缓

8 月国内粗钢产量5164 万吨,同比下降1.1%,年内首次出现负增长;日产粗钢166.58万吨,较上月减少0.32 万吨。当月生铁产量4884 万吨,同比下降0.9%,钢材6968万吨,同比增长11.5%。1-8 月粗钢累计生产42577 万吨,同比增长15.3%。目前来看,钢铁行业限产范围仍有进一步扩大的可能,随后4 个月里,我国总体粗钢产量可能会减少2000 万吨左右,预计后期产量将继续减少。

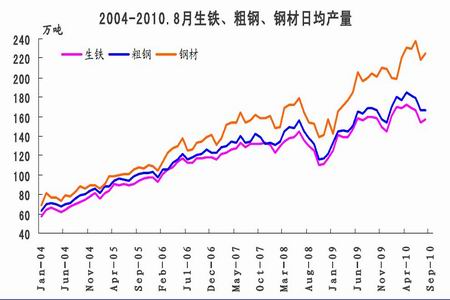

图表 2 国内生铁、粗钢、钢材日均产量

图为国内生铁、粗钢、钢材日均产量走势图。(图片来源:宏源期货研究中心)

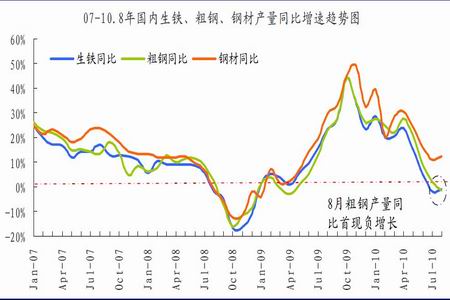

图表 3 国内生铁、粗钢、钢材日均产量增速对比图

图为国内生铁、粗钢、钢材日均产量增速对比图。(图片来源:宏源期货研究中心)

线螺方面,8 月份,受到钢价大幅反弹影响,长材生产企业复产率明显提升,数据显示,8 月螺纹钢月产量1127.90 万吨,日均产量36.38 万吨,环比7 月上升5.50%;线材月产量913.40 万吨,日均产量29.46 万吨,环比7 月增速2.20%。总体来看,线螺日均产量仍处在高位,但在限电、减排的影响下,后期产量下幅度下降将是大概率事件,从一定程度上缓解了供给压力。

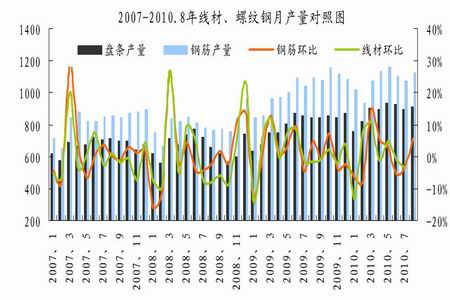

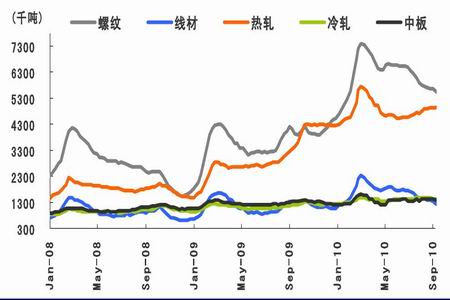

图表4 国内线材、螺纹钢月产量对照图

图为国内线材、螺纹钢月产量对照图。(图片来源:宏源期货研究中心)

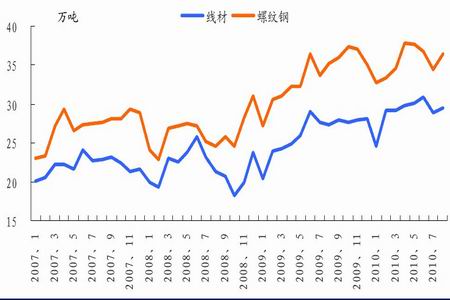

图表5 线材、螺纹钢日均产量走势图

图为线材、螺纹钢日均产量走势图。(图片来源:宏源期货研究中心)

3.2 需求:四季度钢材(4259,-72.00,-1.66%)需求有望稳步恢复

3.2.1 钢材出口如期回落 四季度国际钢价波动运行

数据显示,中国出口钢材280 万吨,环比7 月减175 万吨,降幅达39%,1 至8 月累计出口钢材3,093 万吨,同比增加134%。8 月份,中国钢材进口量135 万吨,环比7 月减少5 万吨,1 至8 月累计进口1,118 万吨,较2009 年同期下降2.5%。

自7 月15 日取消钢材部分出口退税以来,我国钢材出口已经连续两个月回落,8 月进出口数据均有所回落,出口量呈现了大幅回落。一方面是由于国外需求下降,为刺激本国钢材产品消费,近年众多国家对中国钢材产品设置贸易壁垒,中国钢材出口频频受阻。另一方面,中国钢材产品出口的优势减弱,因铁矿石等原料价格大幅上涨,中国钢铁产品的利润已经很微薄,而出口退税经历数次下调,对钢铁出口者而言,吸引力已大不如前。

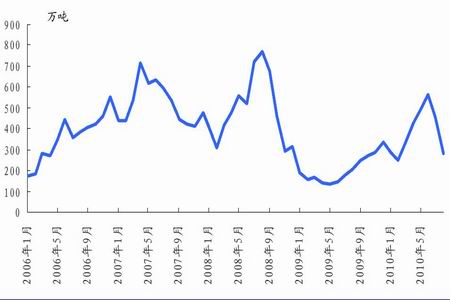

图表6 2006 年至今国内钢材出口走势图

图为2006 年至今国内钢材出口走势图。(图片来源:宏源期货研究中心)

从6 月份开始,CRU 钢材价格指数持续下跌,但8 月后跌幅趋缓。8 月20 日,CRU全球钢材价格指数175.1 点,环比7 月末下降3.7 点,跌幅2.1%;北美市场下跌明显,较7 月末下降6 个百分点。

由于国际市场需求减弱,产量供应过剩,从5 月份开始,各地部分钢厂开始减产。7月份全球钢厂的产能利用率为75.1%,较6 月份下降5.3 个百分点,较去年7 月份 增长约2.9 个百分点,产能利用率为今年以来最低水平。欧盟、北美和中国的产能利用率环比下降明显。7 月份全球粗钢日均产量为370.3 万吨,日均产量环比下降6.5%,为今年以来第二低。从价格走势看,后期国际钢材价格整体将呈现弱势震荡走势。

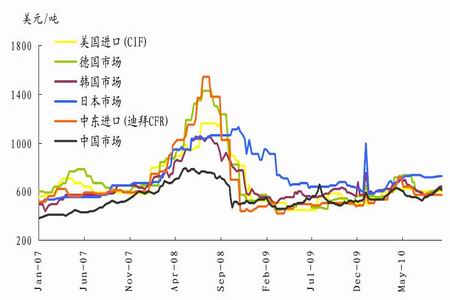

图表 7 2007-2010 年国际市场螺纹钢价格走势图

图为2007-2010 年国际市场螺纹钢价格走势图。(图片来源:宏源期货研究中心)

3.2.2 成交回暖 地产调控依然存在不确定性

自4 月份出台的房地产政策调控“新国十条”以来,已经有近5 个月时间,从政策出台到政策充分发挥效果,半年的时间已经足够,现在是检验政策效果的时候了。从政策实施后的这5 个月来看,房地产市场在政策调控下经历明显的两个发展阶段。成交量经历了明显的迅速萎缩和恢复性回升两个阶段,而房价则几乎没有经历过下跌。而随着近期成交量快速回升,房价上涨的压力再次出现。在预期的政策效果没有达到,新的房价上涨压力再次来临的关键事件窗口,地产调控预期再次升温,市场对此表现谨慎,从而间接影响钢铁等上游行业需求减弱的预期。对此,我们认为房价和政策将会形成激烈的动态博弈。

数据显示,1-8 月份全国房地产开发企业房屋施工面积33.92 亿平方米,同比增长29.1%,8 月单月来看,房屋施工面积环比7 月仍表现为负增长,降幅为6.29%;1-8月房屋新开工面积10.48 亿平方米,同比增长66.1%,8 月份单月来看,环比7 月份略有好转,增幅7.69%;销售方面,1-8 月,全国商品房销售面积5.27 亿平方米,同比增长6.7%,增幅比1-7 月回落3.0 个百分点。单看8 月份,销售面积环比7 月份略有回升,环比增幅7.81%。房屋销售价格同比继续上涨,但涨幅回落。2010 年 8 月份,全国70 个大中城市房屋销售价格同比上涨9.3%,涨幅比7 月份缩小1.0个百分点;环比与上月持平。

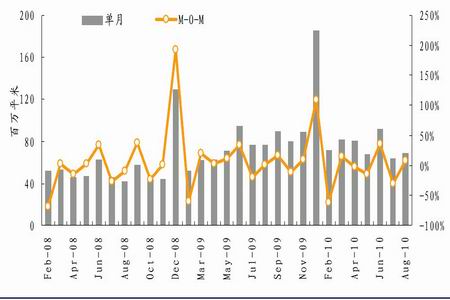

图表8 国内商品房销售面积以及环比对照图

图为国内商品房销售面积以及环比对照图。(图片来源:宏源期货研究中心)

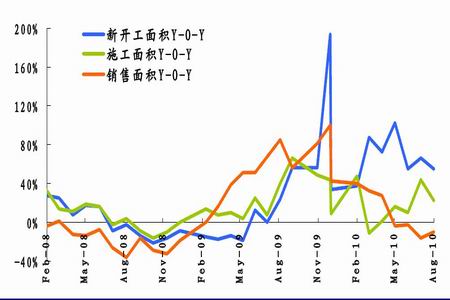

图表9 商品房新开工、施工、销售面积增速对照图

图为商品房新开工、施工、销售面积增速对照图。(图片来源:宏源期货研究中心)

3.2.3 四季度库存缓慢消化 整体继续维持高位

进入四季度,随着需求的季节性恢复,出货量将有一定环比改善,届时钢价的恢复

将导致经销商补库存的信心逐步恢复,有利于钢厂销量提升。但同时值得注意的是, 由于当前社会库存中的钢材价格低于钢厂出厂价,消化这部分低价钢材库存需要一 段时间,因此钢厂出货量有可能减少;另外,限电政策同样影响了钢铁下游企业, 在钢价上涨的同时,下游企业对钢材的需求会有所削弱。因此,整体来看,四季度 钢材库存将缓慢下降,整体继续维持高位运行。截止9月17日,上海地区58个建筑钢 材主要仓库螺纹钢库存约在46.856万吨,较上周环比减少1.448万吨;线材(4278,-43.00,-1.00%)11.273 万吨左右,较上周环比增加0.174万吨。全国重点城市建材总库存减少13.252万吨至 669.172万吨,全国各品种社会库存14491.15万吨,同比增加30.23%。

图表10 国内重点市场主要品种钢材库存

图为国内重点市场主要品种钢材库存走势图。(图片来源:mysteel,宏源期货研究中心)

4、原料价格将在四季度弱势运行

4.1 四季度钢厂成本趋于缓 盈利情况或有改善

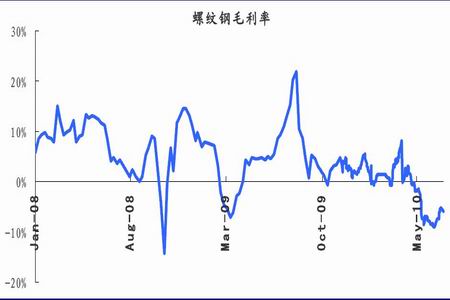

三季度,我国进口铁矿石协议价格保持高位,在钢价低位运行的前提下,大幅降低 了生产企业的盈利能力。数据显示,行业的平均销售利润率在6.5%比去年4.78%有 所提升,而销售平均毛利率为11.9%也比去年10.12%上升了1%左右。三季度末,在 国家政策支持产能过剩和节能减排的措施下,行业内出现停产情况,那么企业盈利 能力将有明显改善。

图表 11 螺纹钢毛利率走势图

图为螺纹钢毛利率走势图。(图片来源:宏源期货研究中心)

4.2 国际海运费区间震荡

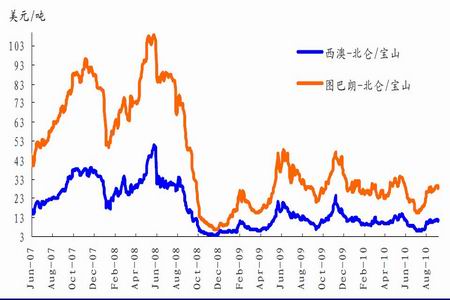

三季度末钢厂陆续减产,钢铁产量下降,短期内推高钢材价格,但同时也减少的对 铁矿石的需求。目前国内各大钢厂已经陆续接到三大矿山的具体报盘,价格和第三季度相比下降13%左右,截止截稿时巴西-中国的运费27.888美金/吨,环比上涨2.6%, 西澳-中国运费10.779美元/吨,环比上涨2.24%。预计四季度海运费难有大行情,整 体仍将保持区间震荡。

图表 12 2007.6-2010.09 国际海运费价格走势图

图为国际海运费价格走势图。(图片来源:宏源期货研究中心)

图表 13 BDI 指数

图为BDI 指数走势图。(图片来源:宏源期货研究中心)

4.3 四季度铁矿石协议价格下调

四季度铁矿石价格环比约降13%,此前铁矿石已数次上涨。四季度力拓铁矿石FOB 价(不含运费)将下滑至每吨127 美元左右。从长远看,矿价上涨的意愿更强,在季 度定价机制向现货价转变的过程中,铁矿石将长期牵制钢铁企业盈利。4 季度协议 矿价的下调主要是对6、7 月份钢价下跌的一种确认,随着钢价在限产背景下的持续 上扬,现货矿价仍会后来居上,预计2011 年协议矿价继续上调的概率依然较大。

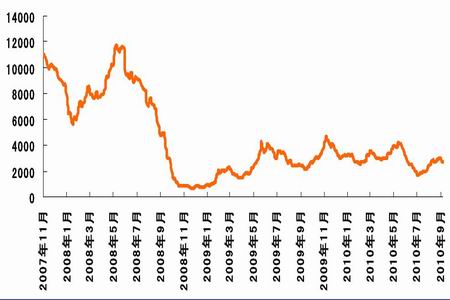

图表 14 天津港(8.40,0.04,0.48%)63.5%印粉现货价格

图为天津港63.5%印粉现货价格走势图。(图片来源:宏源期货研究中心)

5、投资机会与策略

5.1 趋势投资机会

图表 15 rb1101 主力合约

图为rb1101 主力合约走势图。(图片来源:宏源期货研究中心)

通过对前面的基本面分析,在调整结束后,我们预计在10 月份伴随需求的好转,钢 价将缓慢恢复。总体来看,若各省市节能减排措施落实到位,钢企减产,则矿石需 求减少,原料价格的下跌,难以支撑钢材价格的大幅上涨,因此预计四季度钢价将 在4300-4600 主区间宽幅震荡,操作上,投资者可关注rb1105 合约在4300 一线做 多机会。

5.2 套利机会

为确定“十一五”单位GDP 能耗下降20%,8 月下旬开始,各地相继执行限电等节能 减排措施,最新数据表明效应开始显现,当月下旬全国粗钢日均产量环比有所下降。进入9 月份,钢铁行业减排风暴更加猛烈,河北、江苏、浙江等省市钢铁生产都受 到不同程度影响。由此看来,9 月钢铁产量将出现较大幅度下降。因此,我们从盘 面来看9 月上旬开始,螺纹钢1105 合约、1101 合约以及1010 合约依次渐强。现货 价格高于期货价格,基差为正,因此投资者可以关注套利机会。目前钢厂吨钢利润 可观,随着毛利的上升,部分企业将会复产,价差将逐步趋于合理,操作上,我们 建议买入rb1105 卖出rb1101。

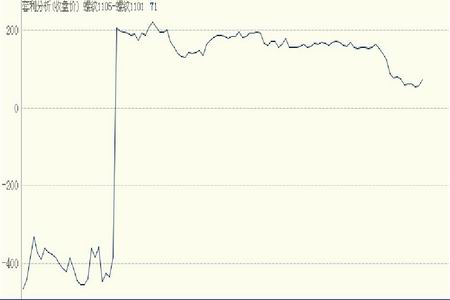

图表 16 rb1101 与rb1105 套利分析

图为rb1101 与rb1105 套利分析图。(图片来源:宏源期货研究中心)

图表 17 螺纹钢价差图

图为螺纹钢价差走势图。(图片来源:宏源期货研究中心)

6、投资风险提示

近期成交量快速回升,房价上涨的压力再次出现。在预期的政策效果没有 达到,新的房价上涨压力再次来临的关键事件窗口,地产调控预期再次升 温,市场对此表现谨慎,从而间接影响钢铁等上游行业需求减弱的预期。

对此,我们认为房价和政策将会形成激烈的动态博弈;

市场对中国存在紧缩流动性的担忧。

宏源期货 白净